构建新型会计信息系统 支撑中央企业建设世界一流财务管理体系

2022-3-18 16:34:10

国务院国资委部署,提出《关于中央企业加快建设世界一流财务管理体系的指导意见》,强调把推动中央企业提升财务管理能力水平,建设世界一流财务管理体系,作为企业实现基业长青的重要基础和保障。

会计信息系统作为基础支撑,总体要求中强调“以数字技术与财务管理深度融合为抓手”, 通过推动财务管理理念变革、组织变革、机制变革、手段变革,突出“支撑战略、支持决策、服务业务、创造价值、防控风险”功能作用,加快构建世界一流财务管理体系,使中央企业整体财务管理水平明显跃上新台阶,位居世界前列。

在建设世界一流财务管理体系过程中,构建新型会计信息系统成为首要的基础支撑。

一、领先的信息系统架构思想

1、从“大财务”到“大会计”体系的构建

围绕大财务的“两大职能”构建大会计信息系统

- 基础保障职能:夯实财务报告、资金管控、税务管理等作为基础保障系统。

- 价值创造职能:拓展成本管控、投融资管理、资本运作等作为价值创造职能。

构建与之匹配的会计信息系统以确保财务资源科学配置、财务运作高效协同。

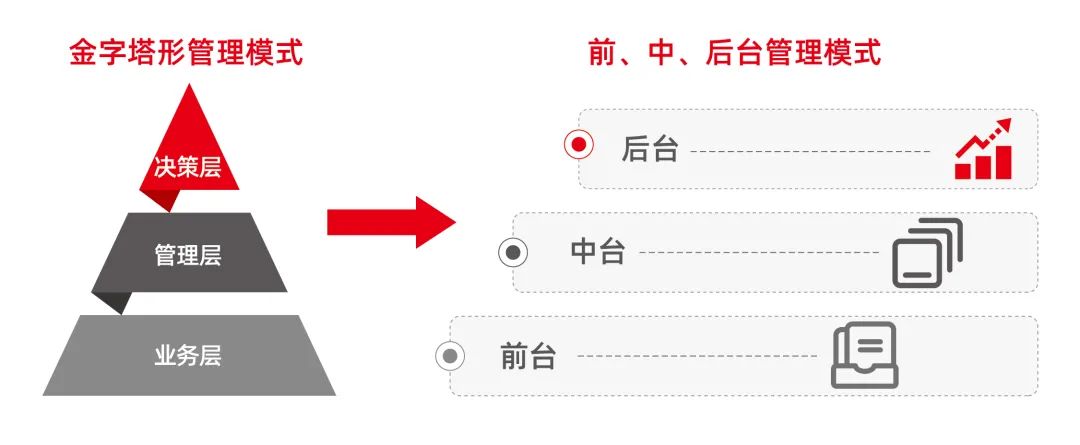

2、支撑财务管控模式与运行机制变革

支持大型企业财务管理模式转型,财务运营机制从金字塔模式向前中后台模式转变:

实现管理层级扁平化、管理颗粒精细化、管理视角多维化、管理场景动态化、管理信息实时化,管理反应敏捷、财务运转高效。

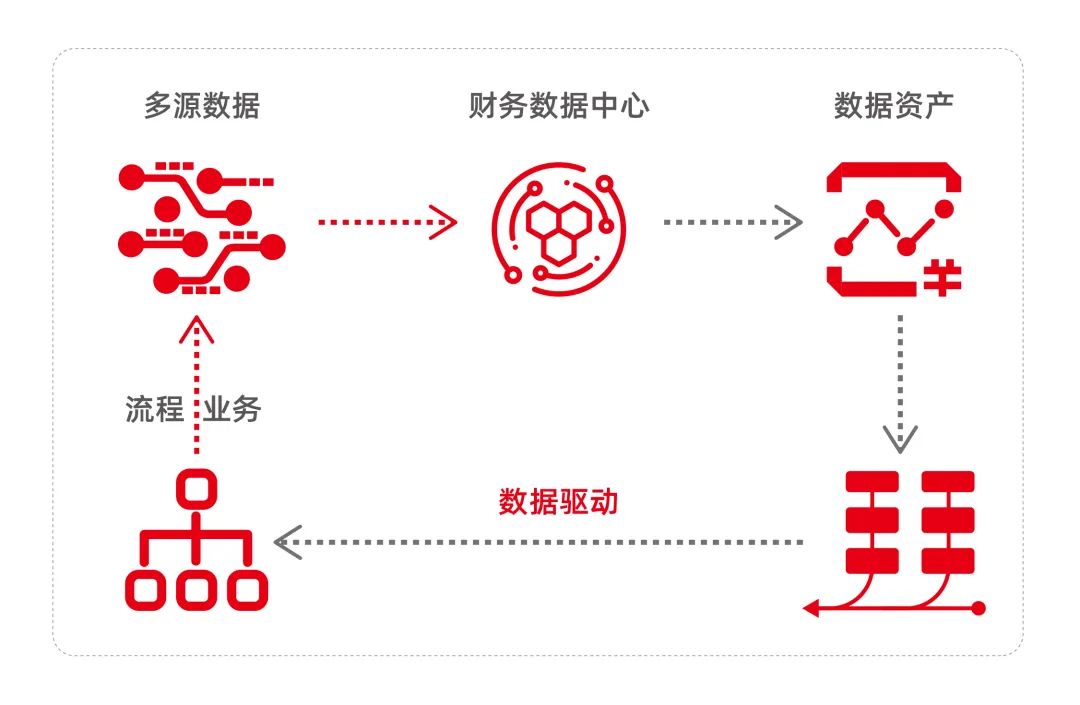

3、运用数字技术,提升数据能力优势,推动2转变1转换

主动运用大数据、人工智能、移动互联网、云计算、区块链等新技术,充分发挥财务作为天然数据中心的优势,进一步完善和提升财务数据中心核心能力,为加快产业数字化、数字产业化注智赋能。

通过构建财务数据能力,推动2个转变:

2个转变1转化:

- 从流程驱动为主向流程驱动与数据驱动并重转变。

- 财务的核心业务从信息化向数字化、智能化转变。

- 逐步实现以核算场景为基础向业务场景为核心转换。

4、汇聚财务数据能力,进一步延伸拓展财务服务对象

利用财务数据资源,将财务服务对象由单个企业或集团的利益相关者,延伸到整个产业链、供应链、生态链,促进数据、信息、技术、标准、金融等全方位协同融合,实现价值共生、共建、共享、共赢,努力促进企业成为产业发展的引领者、产业协同的组织者,助力打造原创技术“策源地”和现代产业链“链长”。

二、有力支撑财务管理功能变革

建立新型会计信息系统,通过数字技术与管理充分融合,主动融入业务事前、事中、事后全流程,有效识别业务改进的机会和目标,帮助解决业务痛点和难点,为生产运行优化赋能。

推动财务管理功能手段变革

- 支撑战略:科学配置财务资源,平衡好资本结构,建立由战略规划到年度预算、由预算到考核的闭环联动机制

- 支持决策:积极有效参与重大决策全过程,提供准确、高效、多维数据信息,主动、及时发表专业性、建设性意见,支持理性决策、科学决策。

- 服务业务:主动融入业务事前、事中、事后全流程,有效识别业务改进的机会和目标,帮助解决业务痛点和难点,为生产运行优化赋能。

- 创造价值:运用全面预算、成本管控、税务规划等有效工具,通过资金运作、资产管理、资源配置、资本运营等有效手段,主动创造财务价值。

- 防控风险:健全风险防控体系,加强源头治理,强化穿透监测,实现经营、财务风险精准识别、及时预警、有效处置,为企业持续健康发展保驾。

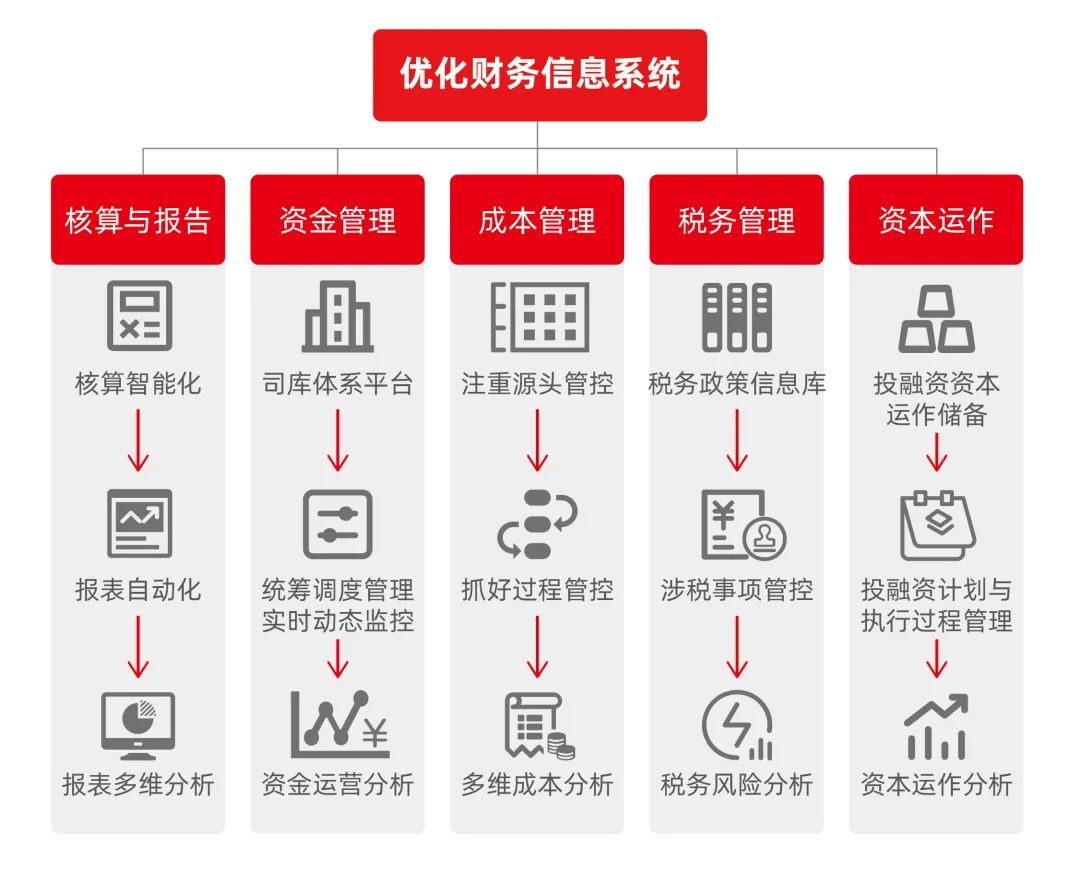

三、优化信息系统支撑强化五项职能

优化核算和报告、司库管理、成本管控、税务管理及投融资资本运作管理等五大信息系统,支撑强化财务管理的五项职能。

1、优化核算和报告信息系统

实现会计核算智能化、报表编制自动化。强化核算报告,实现合规精准。建立健全统一的财务核算和报告体系。

构建业财融合的财务报告分析体系,利用报表、数据、模型、管理会计工具,建立纵贯企业全部经营管理链条,覆盖各个产品、市场、项目等的多维度指标体。开展价值跟踪分析,准确反映价值结果,深入揭示价值成因。

2、加强资金管理,加快司库管理体系落地

加强司库管理体系顶层设计,科学制定总体规划,完善制度体系和管理架构,建立总部统筹、平台实施、基层执行“三位一体”的组织体系和“统一管理、分级授权”的管理模式。加快推进司库管理体系落地实施。将银行账户管理、资金集中、资金预算、债务融资、票据管理等重点业务纳入司库体系,强化信息归集、动态管理和统筹调度。资金的集约管理和动态监控,提高资金运营效率、降低资金成本、防控资金风险。

逐步将司库管理延伸到境外企业,加强境外资金动态监测,实现“看得到、管得住”。切实加强“两金”管控和现金流管理,强化客户和供应商信用风险管理,减少资金占用,做到应收尽收、“颗粒归仓”,实现收入、效益和经营现金流的协同增长。完善资金内控体系,将资金内控规则嵌入信息系统。建立健全资金舞弊、合规性、流动性、金融市场等风险监测预警机制。

3、强化成本管控,注重源头管控、抓好过程管控

注重源头管控,着力加强产品研发设计、工程造价环节管理,实现前瞻控制。

抓好过程管控,通过科技创新、工艺优化、流程再造、采购协同、供应链管理、物流和营销渠道整合等方式,持续推进降本增效。

推进目标成本管理,强化对标管理,开展多维度成本分析。有效运用作业成本法、标准成本法、量本利分析、价值工程等工具,持续完善标准成本体系, 细化成本定额标准。严控各项费用性开支和非生产性支出。强化考核激励,层层压实责任,激发内生动力。

4、强化税务管理,完善税务管理信息系统

完善税务管理信息系统。建立税务政策、资源、信息、数据的统筹调度和使用机制,不断完善税务政策库、信息库。完善对重大经营决策的税务支持机制,强化业务源头涉税事项管控,实现税务管理工作流程、政策解读、计税规则等事项的统一,提高自动化处理水平。开展税务数据分析,挖掘税务数据价值。加强税务风险防控,分业务、分税种、分国别梳理涉税风险点,制定针对性防控措施,定期开展税务风险监督检查。注重加强境外税收政策研究和涉税事项管理,统筹风险控制与成本优化。

5、强化资本运作,构建支持资本运作的计划与运作管理信息系统

资本运作要服务企业战略,遵循价值创造理念,尊重资本市场规律,适应财务承受能力,优化资本结构,激发资本活力。通过债务重组、破产重整、清算注销等法制化方式,主动减量;有效运用专业化整合、资产证券化等运作手段,盘活存量;促进资本在流动中增值,实现动态优化调整。优化资产和业务质量,提升资本效益。强化上市公司管理,提升上市公司市值和价值创造能力。强化金融业务管理,严防脱实向虚,加大产融协同力度,实现产融衔接、以融促产。强化价值型、战略型股权管理,完善股权治理体系,优化股权业务结构、产业结构、地域结构,不断提高股权投资回报水平。

COPYRIGHT © 2013-2021 山东天一汇数字科技有限公司 ALL RIGHTS RESERVED

鲁ICP备2021004860号-3